金山办公WPS的AI定价难题:会员涨价,还是估值切换

2026-06-23 · zjthjc.com

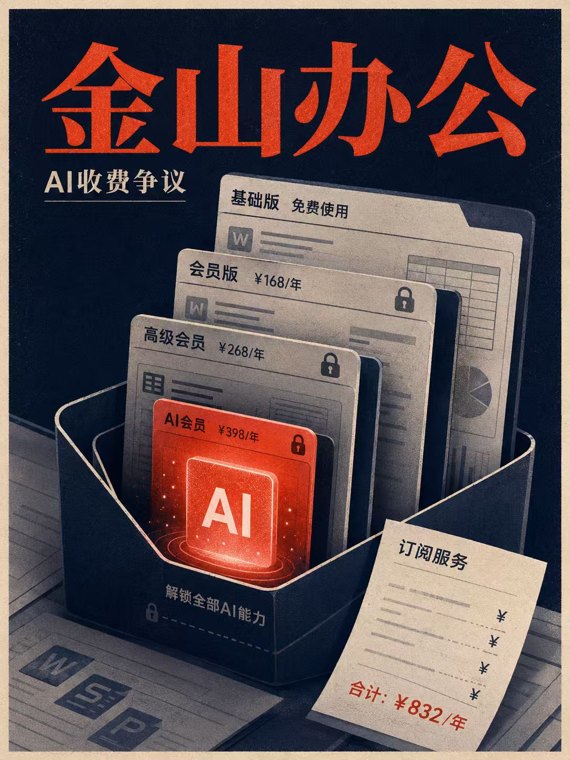

WPS AI收费模式再次引发争议,用户吐槽的关键词很直接:超级会员、超级会员Pro、AI会员、大会员,权益一层套一层,买了会员还要再升级,原来以为包含的AI功能,又变成新的付费入口。对普通用户来说,这是一次会员体验变差;对金山办公来说,这是AI商业化绕不过去的一道坎。 这件事不能只放在消费投诉里看。2026年的金山办公,已经不是单纯卖办公软件的公司。2025

WPS AI收费模式再次引发争议,用户吐槽的关键词很直接:超级会员、超级会员Pro、AI会员、大会员,权益一层套一层,买了会员还要再升级,原来以为包含的AI功能,又变成新的付费入口。对普通用户来说,这是一次会员体验变差;对金山办公来说,这是AI商业化绕不过去的一道坎。

这件事不能只放在消费投诉里看。2026年的金山办公,已经不是单纯卖办公软件的公司。2025年,公司营收59.29亿元,归母净利润18.36亿元,WPS AI国内月活超过8013万,日均Token调用量超过2000亿。

这个数字放在财报里很好看,放在成本表里就没有那么轻松了。AI功能用得越多,模型推理、算力资源、研发投入就越真实地进入费用端。过去WPS卖会员,卖的是PDF、云空间、模板、去广告;现在WPS AI卖的是总结、写作、表格分析、PPT生成和办公智能体。前者更像软件权益,后者更像持续消耗的生产力服务。

所以这次争议的核心,不是WPS该不该收费,而是金山办公能不能把AI收费讲成“效率定价”,而不是让用户感到“重复收割”。这也是整个AI应用行业共同面对的问题:免费体验可以制造热度,付费分层才决定商业模式。

办公软件的旧会员体系,装不下AI的新成本

WPS这次被骂,表面原因是会员体系复杂,深层原因是产品成本结构变了,但用户感知还停留在旧时代。

过去用户买办公会员,心里有一套默认预期:我已经付费了,就应该尽量多享受功能。尤其是超级会员、超级会员Pro这种名字,本身就带有“顶配”“全包”的暗示。用户购买长期会员后,再看到AI功能需要升级到更高档位,自然会产生落差。平台解释这是AI商业化后的新增服务,用户感受却是权益边界后移。

这不是金山办公一家公司的尴尬。所有AI应用都会遇到这个问题。传统软件的成本更接近一次研发、多次分发,用户越多,规模效应越明显;AI服务则不同,每一次文档总结、每一次PPT生成、每一次长文本分析,都伴随模型调用和推理成本。尤其是办公场景里,长文档、复杂表格、多轮修改、企业知识库检索,都是Token消耗大户。

这就解释了为什么AI办公很难长期免费挂在老会员体系里。用户多用一次,平台就多承担一次成本。会员收入如果没有重新定价,AI渗透率越高,反而越可能挤压利润率。

金山办公2025年的数据很典型。WPS AI月活同比增长307%,日均Token调用量同比增长超过12倍,这是产品侧的好消息;同一年,公司研发投入20.95亿元,同比增长23.57%,这是费用端的压力。AI带来的是双向变化:一边抬高用户活跃和资本想象,另一边也抬高算力、研发和产品迭代成本。

资本市场喜欢前半句,用户对后半句更敏感。

如果站在投资者视角,这次收费争议其实是金山办公AI商业化的一次压力测试。市场要看的不是用户骂不骂,而是骂完之后有没有人继续付费。只要AI功能能显著提高办公效率,用户最终会接受新的价格带;如果AI体验没有形成刚需,涨价就会变成续费率和口碑的压制项。

金山办公真正想卖的,不再是文档工具,而是办公流程的控制权

金山办公的AI故事,不能只理解成WPS里多了几个AI按钮。它真正想做的,是把办公软件从“文件编辑器”升级成“工作流入口”。

这也是办公软件行业正在发生的变化。过去Word、Excel、PPT解决的是文件生产问题,WPS靠兼容、低价、国产替代和移动端普及,吃到了很长一轮增长。现在AI进入办公场景后,竞争点已经变了:谁能帮用户写材料,谁能读懂表格,谁能生成汇报,谁能处理会议纪要,谁能把企业知识库变成可调用的数字员工,谁就有机会重新定义办公入口。

金山办公卡在一个很关键的位置。它有WPS这个高频入口,有6.78亿全球月度活跃设备,有4615万年度付费个人用户,也有政企、信创和企业协作客户。AI办公如果要落地,文档、表格、PPT几乎是最自然的场景。相比很多AI创业公司,金山办公不缺入口;相比纯互联网平台,它更接近真实办公动作。

C端用户对WPS的认知很复杂。一方面,它是很多人默认安装的办公工具;另一方面,用户长期习惯了低价、免费、活动价和会员权益打包。金山办公想把WPS AI卖成生产力工具,但用户未必立刻愿意按生产力工具付费。对很多个人用户来说,AI写作、PPT生成、表格分析有用,但还没有达到每天都离不开的程度。低频功能一旦被放进更贵会员,用户首先感受到的不是效率提升,而是价格上移。

这也是金山办公C端业务的微妙处。2025年WPS个人业务收入36.26亿元,同比增长10.42%,看起来仍在增长,但国内WPS个人业务收入增速只有7.87%,用户规模也进入相对成熟阶段。换句话说,传统会员增长的斜率已经不如过去,AI必须承担新的ARPU提升任务。

资本市场对金山办公的期待,恰好就在这里。AI如果只是增加一个功能,不足以支撑估值切换;AI如果能让用户从普通会员升级到AI会员、大会员,让企业从单点软件采购升级到WPS 365和办公智能体订阅,金山办公才有新的增长曲线。

WPS 365的表现说明B端更有可能先跑出来。2025年WPS 365收入7.20亿元,同比增长64.93%,增速明显高于个人业务。企业客户买AI办公,不只是为了写一段文案,而是为了知识检索、会议管理、流程协同、权限管理和组织效率。B端更关心ROI,价格敏感度低于C端,只要能证明效率提升,就更容易付费。

所以金山办公的AI定价,真正的重心可能会从C端会员争议,逐步转向B端组织级订阅。个人用户负责规模和心智,企业客户负责收入质量和估值支撑。

AI办公的下一场竞争,不是模型能力,而是用户愿不愿意连续付费

很多人讨论AI办公,喜欢讨论模型能力。谁的生成效果更好,谁的PPT更漂亮,谁的表格分析更准确。这些当然重要,但对金山办公来说,更关键的问题是付费路径能不能跑通。

AI功能初期靠新鲜感拉动使用,后面一定要回到三个指标:用户是否高频使用,用户是否愿意为AI单独付费,企业是否愿意把AI办公纳入长期预算。没有这三个指标,AI就只能停留在产品宣传里,难以变成财报里的增长项。

WPS AI现在遇到的争议,某种意义上提前暴露了行业矛盾。AI办公的价值看起来很大,但用户对价格的接受是分层的。高频写材料的人、财务和咨询岗位、企业管理层、销售运营团队,可能愿意为AI节省时间买单;普通学生、轻办公用户、偶尔改PDF和写文档的人,很难接受为了AI每月多付几十元。

这意味着金山办公不能用一个粗糙的大会员包打天下。未来更合理的方向,是把AI权益拆得更清楚:轻度用户买基础会员,重度个人用户买AI额度,企业用户买知识库、智能体和协作套件。权益边界清楚,用户才会觉得自己是在按需付费;权益边界混乱,用户就会觉得平台在不断加价。

这里也有一个更大的行业判断:AI办公不太可能长期维持“全功能无限用”的订阅幻觉。推理成本天然要求产品设计更精细,可能出现用量包、额度包、场景包、企业席位、行业版等多种定价方式。用户会不适应,但公司必须试。因为AI应用如果没有稳定付费模型,所有高增长月活都会变成成本压力。

金山办公的优势,是它有足够大的用户底盘和足够高频的办公场景;它的风险,也来自这个底盘太大。任何会员调整都会被放大,任何权益变化都会引发讨论。对一家消费级软件公司来说,定价就是用户关系管理。AI收费如果处理不好,不仅影响短期舆情,也会影响长期续费信任。

从投资角度看,金山办公接下来最值得跟踪的,不是WPS AI又增加了多少功能,而是几个更硬的指标:AI付费用户转化率、大会员续费率、WPS 365企业客户增长、AI功能带来的ARPU提升、研发费用率变化,以及推理成本下降速度。这些指标比发布会更重要。

金山办公的机会依然很清晰。国产办公软件龙头、AI办公高频入口、政企信创底盘、企业协作增长、海外个人业务扩张,这些都能支撑一个不错的资本故事。但这个故事要继续往上走,必须证明AI不是简单涨价理由,而是实实在在的效率引擎。

结语:用户骂的不是AI收费,而是不确定的权益边界

WPS AI收费争议给行业提了一个醒:AI应用商业化,不能只算公司自己的成本账,也要算用户心里的信任账。

用户并不天然反对为AI付费。ChatGPT、Copilot、各类AI工具已经证明,只要价值足够清晰,用户会接受更高价格。问题在于,AI办公离用户太近了,很多功能又和原有会员权益混在一起。收费边界一旦模糊,用户就会把新产品理解成旧会员缩水,把AI升级理解成平台加价。

对公司来说,AI办公一定要收费,因为Token、算力、研发和产品迭代都不是免费的。对用户来说,AI办公也必须证明自己值得收费,因为会员不是公司转嫁成本的万能容器。两边都没错,冲突就在定价方式和价值表达之间。

未来AI办公行业会进入一个更现实的阶段。免费试用会减少,权益分层会变细,企业版会变贵,个人用户会被区分成轻度和重度。谁能把价格体系讲清楚,谁就能把AI变成收入;谁只会把功能不断塞进更贵套餐,谁就会把AI商业化做成新的用户流失点。

金山办公这次不是遇到了一次简单舆情,而是提前进入了AI应用公司的必答题:用户体验、推理成本和利润增长,三者不能永远靠免费试用糊在一起。

AI办公的牌桌上,真正的胜负不在“谁先收费”,而在“谁能让用户觉得这笔钱付得有必要”。